Copyright © 2005 - 2018 www.xuewen.net.cn All Rights Reserved.

赛文(北京)教育科技有限公司 版权所有 |

京ICP备17000487号-2

京ICP备17000487号-2

3月18日,国家统计局发布了前两个月国民经济运行情况,结合此前发布的出口、物价、货币信贷数据,虽然2024年我国经济看似实现了“开门红”,但主要经济指标可以说喜忧参半,有关政策可能需要尽快发力以拉动内需增长。

消费增速在分化中放缓

虽然1-2月份社会消费品零售总额实现了超市场预期的5.5%的同比增速(8家市场机构预期均值5%),但这一增速并不理想。

从同比看,前两个月的消费增长速度较上年末放缓1.7个百分点。虽然同比基期抬升能在数字上解释一部分放缓的原因,但拉长时间看,在2023年1-2月份3.5%的增速上增长5.5%,与疫情前同期在超过8%的基数上增长8%以上的增速相比,明显偏弱。此外,考虑到3.5%是2023年各月累计同比增速中的最低值,未来一段时间内社会消费品零售总额增长压力仍比较大。

从环比看,社会消费品零售总额的1月和2月的季调环比增速都处于同期较低水平,如果用两月环比合并计算1-2月份较上年12月的环比增速为0.2%,在历史同期中仅高于2020年与2021年。

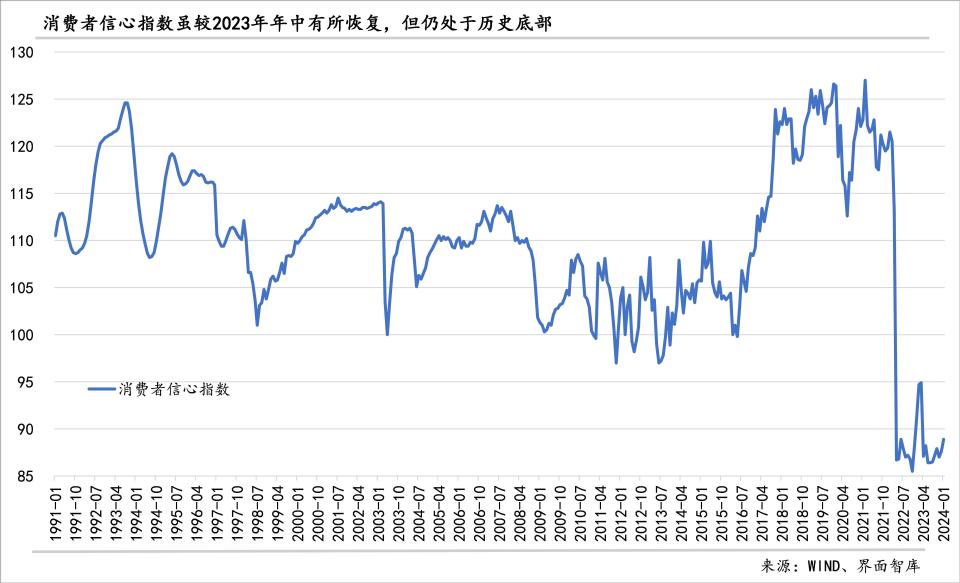

消费者信心恢复进程并不理想,目前仍然处于历史低位。今年1月份消费者信心指数为88.9。消费者信心指数是根据消费者对当前的判断和对未来6 个月的预期编制的,取值范围在“0—200”之间,以“100”为景气临界值。

消费继续分化,服务消费增长速度仍然明显好于商品消费。在社会消费品零售总额中占比超过88%的商品消费,增长速度低于社会消费品零售总额总体增速0.9个百分点;餐饮收入增速虽然在基数抬升下降至12.5%,仍高于社会消费品零售总额总体增速7个百分点,推动其占比创下11.7%的历史新高。

价格的变化也印证了这一点,1-2月份服务价格同比增长1.2%、消费品价格同比下降0.9%,分化程度较上年末加大。

高频数据也显示接触型消费涨势良好——前两个月电影市场观影人次同比涨幅超13%,较上年同期加快近5个百分点;地铁出行人数同比继续高速增长,前两个月较上年同期加快19个百分点;执行航班同比继续保持较高的增长速度,尤其是国际航班和港澳台航班,增幅分别达540%、126%,境外游客明显增多。

在商品消费中,对限额以上企业商品零售总额贡献最大的仍然是汽车(拉动1.71个百分点),春节消费相关的粮油食品、烟酒饮料类合计贡献仅次于汽车(拉动1.42个百分点);家用电器和音像器材类、通讯器材类对商品零售增长正贡献(拉动0.82个百分点);与房地产相关的家具类继续负贡献。

投资的长板与短板

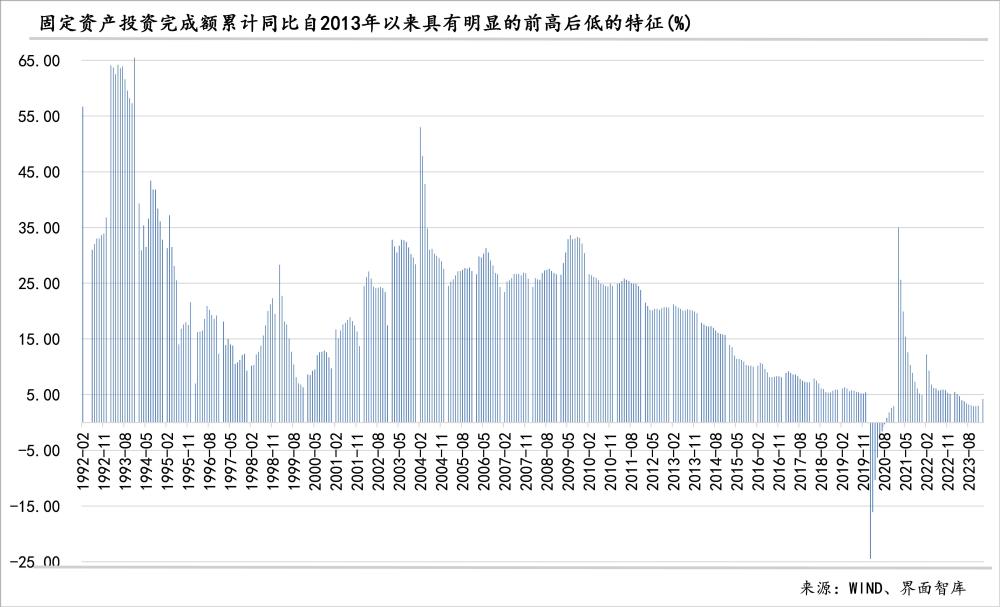

前两个月固定资产投资同比增长了4.2%,超出了13家市场机构的预期均值(3.0%),也比2023年全年增速回升了1.2个百分点,但是,与去年同期相比,下降了1.3个百分点。历史数据显示,2013年以来,投资增速在年内具有比较明显的前高后低特征。今年会否并在多大程度上能打破这一现象,存在较大不确定性。

与投资相关的企业贷款不增反减。前两个月境内新增企事业单位人民币贷款较上年同期减少逾8700亿元,其中,中长期贷款较上年同期减少逾700亿元。

企业预期也不太乐观,制造业PMI生产经营活动预期指数虽然在1、2月份仍在扩张区间但扩张程度明显低于过去四年同期,建筑业预期指数则都低于前三年同期,服务业也低于上年或前三年同期。

投资增长的结构性特征非常突出。从投资构成来看, 1-2月份设备工器具购置增速(17%)显著高于建筑安装工程(4.3%)和其他费用(-2.4%);从产业来看,第二产业投资增速(11.9%)显著高于第一和第三产业(-5.7%和1.2%);从重点板块来看,制造业投资增速仍相对高于其他行业且进一步加快、房地产开发投资完成额降幅进一步扩大、基建投资增速较上年同期放缓。这与今年经济工作“以科技创新引领现代化产业体系建设”为首要任务的部署一致。对现代产业体系的建设、产业链供应链韧性的提升、新型工业化的推进无疑既能在短期内拉动投资也能为我国长期发展打下良好的基础。

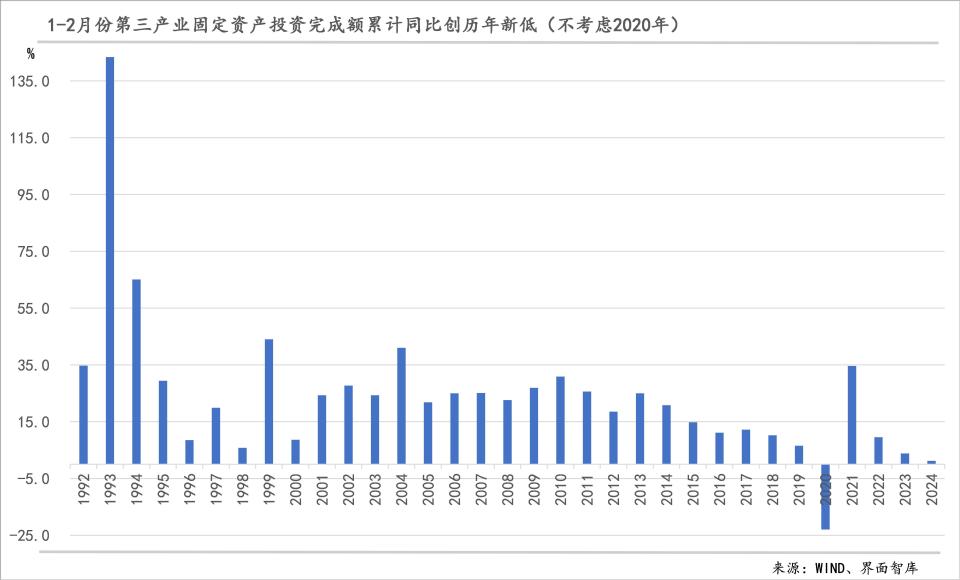

长板突出、短板也很明显,吸纳就业能力更强的第三产业投资前两个月仅增长了1.2%,创下2020年之外的历年同期新低。根据中国统计年鉴,2022年第三产业吸纳的就业占比为47.1%,第二产业和第一产业分别为28.8%、24.1%(若是以房地产开发投资完成额简单替代房地产业固定资产投资,将其从第三产业固定资产投资中扣除,其余部分1-2月份同比则为下降1.7%)。

投资与消费在产业结构上存在明显反差,前者是三产低、二产高,后者是服务消费增长更快、商品消费增长更慢,有必要对产能过剩风险保持警惕。

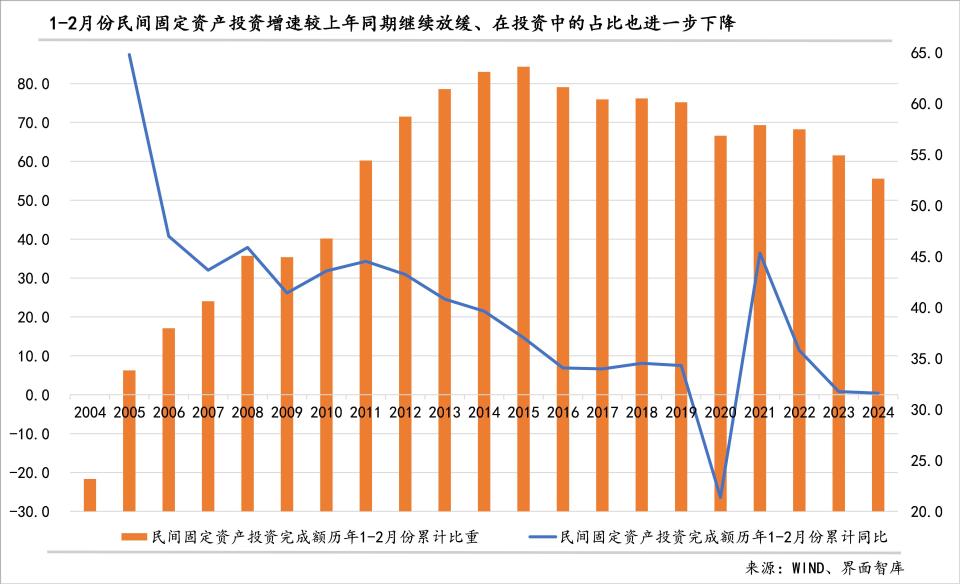

此外,民间固定资产投资增速转正,结束了2023年5月以来连续8个月的负增长,这无疑是一个积极的信号,但是,正增长能否继续保持仍然存疑。虽然5月-12月上年基期为负增长,但是民间固定资产投资增速往往也会在年内出现前高后低的特征。

政策还未明显发力

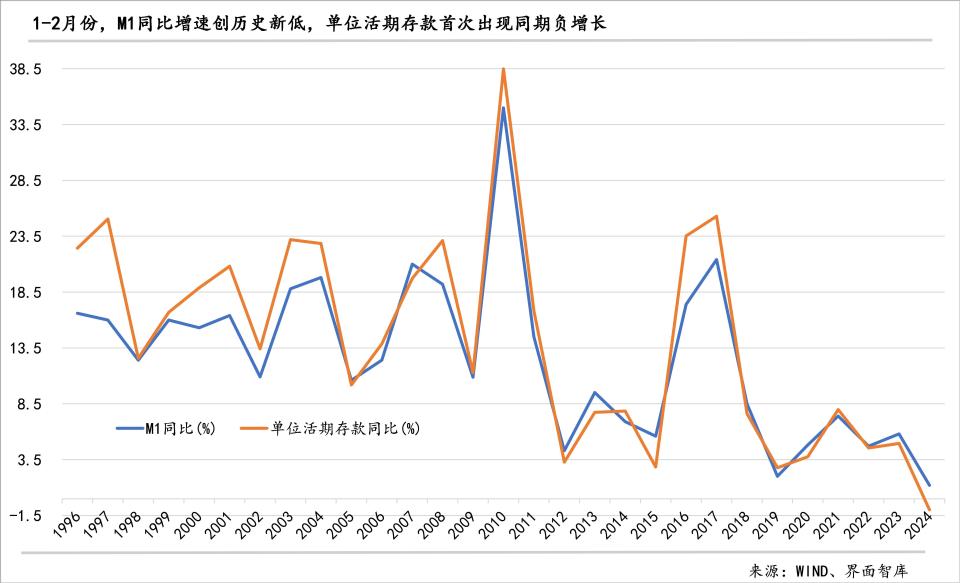

前两个月,货币信贷的增长总体上处于收敛态势。M2余额与社会融资规模存量的增长速度进一步下降,与上年末相比下降1、0.5个百分点,与上年同期相比下降4.2、0.9个百分点。M2与社融在前两个月的新增量虽然仍是历史次高值,但比上年同期下降了20%、12%。

地方政府债发行进度慢于上年同期,前两个月地方政府债净融资规模较上年同期少近5000亿元,其中新增专项债净融资额较上年同期少6000亿元。国债前两个月的净融资量则比上年同期多2000亿元。地方债与国债净融资量合计比上年同期少近3000亿元。

“通缩”阴影仍未消散,资金市场实际利率仍明显高于上年同期。从同业拆借加权平均利率、质押式回购加权平均利率来看,比上年同期有微幅下降(不足0.2个百分点),但PPI和CPI同比增速下降幅度更大(均为1.5个百分点),1-2月份二者同比分别为下降2.6%、持平。

政策选择靠中后期发力,一方面,可能是因为上年一季度GDP同比增长4.5%、是全年低点,会在基数上推高今年一季度增长速度,另一方面,可能是因为陆续公布的高频或月度数据释放了相对较为积极的信号,除消费和投资增长超预期外,还有三个指标有所改善。

其一,基期效应与出口多元化共同推动出口增长超预期。1-2月份,出口同比增长7.1%,上年同期基数则为同比下降8.36%。从出口目的地来看,上年同比下降的对美国、东盟出口也实现正增长,我国对非洲、拉美、俄罗斯、印度出口增速在12.5%-21%以内。

其二,工业增加值在1-2月份实现了7%的增长,较上年同期加快4.6个百分点。而工业增加值累计同比与不变价GDP累计同比又具有比较强的相关性。

其三,2月调查失业率5.3%,较上年同期下降了0.3个百分点,低于过去四年同期,与2019年同期持平。

综上来看,内需压力相对较大,企业和消费者信心明显还未恢复;失业率5.3%的绝对水平其实并不低,更何况这一数字背后还面临更加严峻的结构性压力,今年毕业的大学生增加至1179万人,再创新高。考虑到政策效力的释放需要一个过程,去年二季度作为全年经济增长的高点又会对今年二季度带来干扰,宏观政策需尽快发力。

Copyright © 2005 - 2018 www.xuewen.net.cn All Rights Reserved.

赛文(北京)教育科技有限公司 版权所有 |

京ICP备17000487号-2